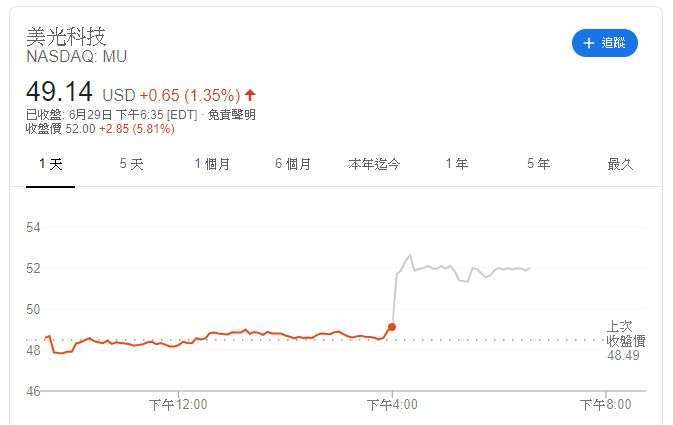

記憶體大廠美光 (Micron) 週一 (29 日) 於美股盤後公布會計年度第三季財報,由於 DRAM 和 SSD 需求強勁,銷售額激增,Q3 營收獲利超越公司財測和市場預期,激勵盤後大漲逾 6%。

週一 (29 日) 美光 (MU-US) 上漲 1.35%,以每股 49.14 美元作收,而在盤後公布財報後,美光股價聞訊大漲 5.81% 至每股 52.00 美元。

基於 non-GAAP 財報關鍵數據:

- 營收 54.38 億美元,年增 14%,季增 13%,優於 FactSet 預期的 52.7 億美元

- 稀釋後 EPS 報 0.82 美元,遜於去年同期的 1.05 美元,優於 FactSet 預期的 0.75 美元

- 淨利報 9.41 億美元

- 營業費用 8.23 億美元

- 營業利益 9.81 億美元

- 毛利率報 33.2%

- 營運現金流 20 億美元,去年同期為 27.1 億美元

基於 GAAP 財報關鍵數據:

公司聲明與展望:

美光執行長 Sanjay Mehrotra 表示,儘管在宏觀環境中面臨疫情挑戰,但美光在第三季的出色表現,推動強勁的營收季增率和 EPS 增長。

「公司正將業界最先進的 DRAM 技術加速投入生產, 且在本季度破紀錄的 SSD 收入支持下,我們在高端解決方案交付超過 75% 的 NAND 產量。」

Mehrotra 補充道,「我們強大的產品組合讓公司處於優勢,並能利用整個終端市場的推動長期增長。」

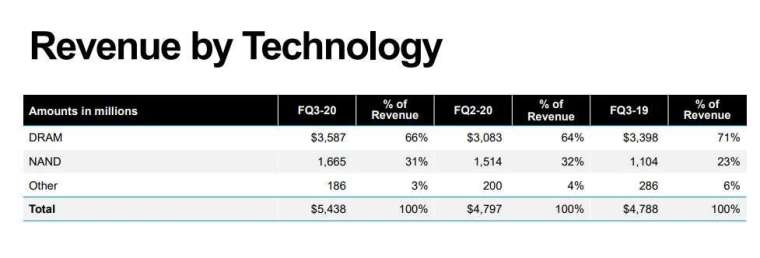

第三季 DRAM 部門收入佔總營收 66%,銷售額年增 10%;NAND 占總營收 31%。美光在第三季以 4000 萬美元回購 929,000 股股票,並表示該期末淨現金為 26 億美元。

美光在今年 5 月底就向投資人預告財報將超於預期,上修後的 EPS 預測 為 75 至 80 美分,營收為 52 億 至 54 億美元。3 月份時,美光預期 EPS 為 40 至 70 美分,營收為 46 億 至 52 億美元。

儘管市場認為新冠大流行推動記憶體晶片、資料中心 DRAM 和 SSD 需求,但許多分析師懷疑,疫情催生的需求恐怕無法延續,導致市場供過於求,可能對下半年業績不利,但美光的財測看來並非如此。

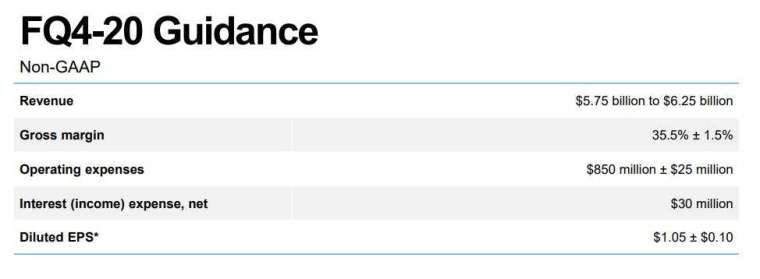

基於 non-GAAP Q4 財測:

- 營收 57.5 億至 62.5 億美元,遠優於 FactSet 預期的 54.6 億美元

- 稀釋後 EPS 預估為 1.05 美元 (上下波動範圍約為 10 美分),優於 FactSet 預期的 79 美分

- 毛利率 35.5%,上下波動範圍約 1.5%

- 營運費用 8.5 億美元,上下浮動範圍約 2500 萬美元

今年以來,美光股價累計下跌約 10%,而費城半導體指數則上漲 4%,標普 500 累計跌幅 6%,科技成分股那斯達克則上漲 9%。

June 29, 2020 at 04:28PM

https://ift.tt/3dLepd6

〈財報〉美光Q3需求強勁 營收獲利超預期 盤後大漲5% - 鉅亨網

https://ift.tt/30QbBZz

No comments:

Post a Comment